Imagine a seguinte situação: você recebe uma ligação ou uma mensagem de texto de uma empresa de cobrança referente a um débito de oito, dez ou até quinze anos atrás. O tom da mensagem é urgente e menciona termos como “ajuizamento”, “penhora de bens” ou “bloqueio de contas”. Naturalmente, surge a dúvida e o receio: afinal, uma dívida tão antiga ainda pode ser cobrada na Justiça?

Essa é uma das dúvidas mais frequentes que recebemos em nosso dia a dia jurídico aqui em São Paulo. Muitos consumidores acreditam que, após cinco anos, a dívida simplesmente “desaparece”. Outros temem que serão processados por algo que aconteceu em uma fase remota de suas vidas.

A resposta para essa questão não é um simples “sim” ou “não”, pois depende da compreensão de um conceito fundamental no Direito Civil: a prescrição. Neste artigo, vamos desmistificar o que acontece com as dívidas antigas e quais são os seus direitos diante dessas cobranças.

O que é a prescrição e como ela afeta sua dívida?

No mundo jurídico, o tempo é um fator determinante. O legislador entende que as relações sociais precisam de segurança e que ninguém pode ficar sob a ameaça de um processo judicial para sempre. Por isso, existe a prescrição.

De forma simples, a prescrição é a perda do direito de exigir algo judicialmente devido ao passar do tempo. Quando uma dívida prescreve, o credor (quem tem o dinheiro a receber) perde o direito de entrar com uma ação na Justiça para obrigar o devedor a pagar.

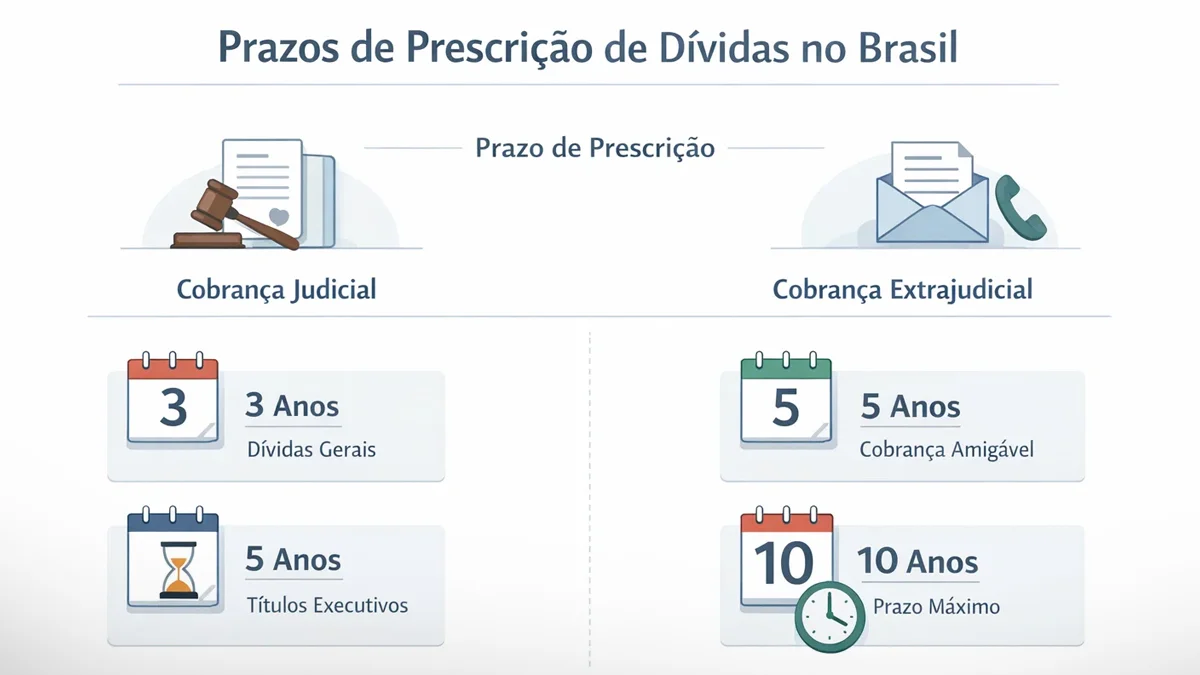

A diferença entre cobrança judicial e extrajudicial

É aqui que reside a maior confusão. Mesmo que uma dívida esteja prescrita para fins judiciais, ela não deixa de existir tecnicamente.

- Cobrança Judicial: É aquela feita por meio de um processo, com a intervenção de um juiz. Se a dívida prescreveu, o credor não pode mais usar essa via. Se ele tentar, o advogado do devedor pode alegar a prescrição para extinguir o processo.

- Cobrança Extrajudicial: São as ligações, cartas, e-mails e mensagens. A lei brasileira entende que o credor pode continuar solicitando o pagamento de forma amigável, desde que não utilize métodos abusivos ou constrangedores.

Qual é o prazo para uma dívida prescrever?

Os prazos variam conforme a natureza do débito, conforme estabelecido pelo Código Civil Brasileiro. Os casos mais comuns no cotidiano são:

- 5 anos: É o prazo para a maioria das dívidas contratuais, como cartões de crédito, boletos bancários, mensalidades escolares, planos de saúde e empréstimos.

- 3 anos: Prazo comum para cobrança de aluguéis e algumas formas de reparação civil.

- 10 anos: É a regra geral para casos que não possuem um prazo específico definido em lei.

Em São Paulo, por ser o maior centro financeiro do país, o volume de cessão de crédito (quando um banco vende sua dívida antiga para uma empresa de cobrança) é imenso. Por isso, é comum que essas empresas comprem “lotes” de dívidas já prescritas e tentem a recuperação por meio de acordos extrajudiciais.

O “nome sujo” e o limite dos 5 anos

Um ponto de confusão frequente é a inscrição nos órgãos de proteção ao crédito, como SPC e Serasa. O Código de Defesa do Consumidor (CDC) é claro: o nome do consumidor não pode permanecer nesses cadastros por um período superior a 5 anos, independentemente de o prazo prescricional daquela dívida específica ser maior.

Portanto, após cinco anos do vencimento da dívida, o seu nome deve ser retirado dos cadastros de inadimplentes de forma automática. Se a empresa mantiver a negativação após esse período, ela pode estar cometendo uma prática abusiva passível de correção jurídica.

O risco de reconhecer a dívida inadvertidamente

Um detalhe técnico que muitas pessoas desconhecem é a interrupção da prescrição. Existem atos que “zeram o cronômetro” do prazo. Se você, em uma ligação com a empresa de cobrança, assina um termo de confissão de dívida ou faz um pagamento parcial para “limpar o nome”, o prazo de prescrição pode recomeçar do zero.

Por isso, antes de realizar qualquer acordo sobre uma dívida que você considera muito antiga, é prudente analisar se ela ainda é passível de cobrança judicial. Uma análise cuidadosa por um profissional pode evitar que você reative uma obrigação que legalmente já não poderia mais ser imposta a você pela via judicial.

O que fazer ao receber uma cobrança de dívida antiga?

Se você está sendo pressionado por débitos de longa data, considere os seguintes passos:

- Não se desespere: O medo é a principal ferramenta das empresas de cobrança. Mantenha a calma.

- Solicite a origem do débito: Peça o contrato original, a data exata do vencimento e o detalhamento dos valores. É seu direito saber o que está sendo cobrado.

- Verifique as datas: Compare a data do vencimento com os prazos de prescrição mencionados acima.

- Cuidado com acordos por telefone: Muitas vezes, ao aceitar uma proposta “imperdível” de quitação por um valor baixo, você está reconhecendo o débito e interrompendo a prescrição.

- Busque orientação profissional: Cada caso é único. A análise técnica de um advogado em São Paulo pode identificar se há abusividade na cobrança ou se a prescrição de fato ocorreu, protegendo seu patrimônio de medidas judiciais indevidas.

Mini-FAQ: Dúvidas Rápidas sobre Dívidas Antigas

1. Uma dívida de 10 anos pode bloquear minha conta bancária? Dificilmente. Para haver bloqueio de contas, é necessário um processo judicial. Como a maioria das dívidas prescreve em 5 anos, o credor não teria base legal para iniciar uma ação após 10 anos. No entanto, se o processo foi iniciado antes da prescrição e você nunca foi localizado, a situação muda.

2. O Serasa Limpa Nome mostra dívidas de mais de 5 anos. Isso é legal? Sim, desde que a dívida apareça apenas para você como uma opção de negociação “conta atrasada” e não esteja “negativada” (visível para o mercado). O credor pode oferecer o desconto, mas não pode usar isso para baixar seu score ou impedir que você consiga crédito em outros lugares.

3. Posso processar a empresa que me cobra uma dívida prescrita? A cobrança amigável (ligação, e-mail) não gera, por si só, dano moral. Porém, se a cobrança for excessiva, com dezenas de ligações por dia, ameaças falsas ou exposição ao ridículo, pode haver espaço para uma medida judicial visando cessar o abuso.

4. A prescrição acontece no dia em que a dívida foi feita ou quando venceu? O prazo começa a contar a partir do dia seguinte ao vencimento da dívida, ou seja, no momento em que o credor poderia ter entrado com a ação e não o fez.

Conclusão

Lidar com cobranças de dívidas antigas exige atenção e conhecimento dos próprios direitos. Embora o dever moral de pagar o que se deve exista, o Direito impõe limites para que essa cobrança não se torne uma perseguição eterna ou um abuso de poder.

É fundamental compreender que a prescrição é um instituto de defesa do cidadão e deve ser analisada dentro do contexto de cada caso. Fatores como a data do último pagamento, a existência de processos anteriores ou notificações extrajudiciais podem alterar completamente o cenário jurídico.

Se você reside em São Paulo ou região e está enfrentando cobranças que parecem irregulares ou débitos que você acredita já estarem prescritos, o ideal é buscar uma análise individualizada. Um profissional qualificado poderá examinar a documentação e orientar sobre a melhor estratégia, seja para contestar a cobrança ou para negociar de forma segura e ética.

Ficou com alguma dúvida sobre o prazo de cobrança da sua dívida? Nossa equipe está à disposição para analisar seu caso e oferecer uma orientação técnica e personalizada. Entre em contato conosco.

{kind=link}