A perda de um ente querido é um dos momentos mais difíceis da vida. Em meio ao luto e à necessidade de reorganizar a rotina familiar, surge uma preocupação prática que costuma tirar o sono de muitos herdeiros: as dívidas que o falecido deixou.

Imagine a seguinte situação: um pai de família falece deixando uma casa, um carro e, infelizmente, algumas parcelas de empréstimos, faturas de cartão de crédito e despesas hospitalares. Logo após o sepultamento, as empresas de cobrança começam a ligar para os filhos. O receio imediato é: “Vou ter que tirar dinheiro do meu próprio bolso para pagar essas contas? Posso perder meu patrimônio pessoal por causa de uma dívida que não fiz?”

Essa dúvida é extremamente comum em atendimentos jurídicos realizados em São Paulo, onde o volume de sucessões e inventários é alto. Se você está passando por isso, o primeiro passo é respirar fundo e entender que a lei brasileira possui regras muito claras para proteger o patrimônio dos sobreviventes.

O Espólio: O verdadeiro responsável pelo pagamento

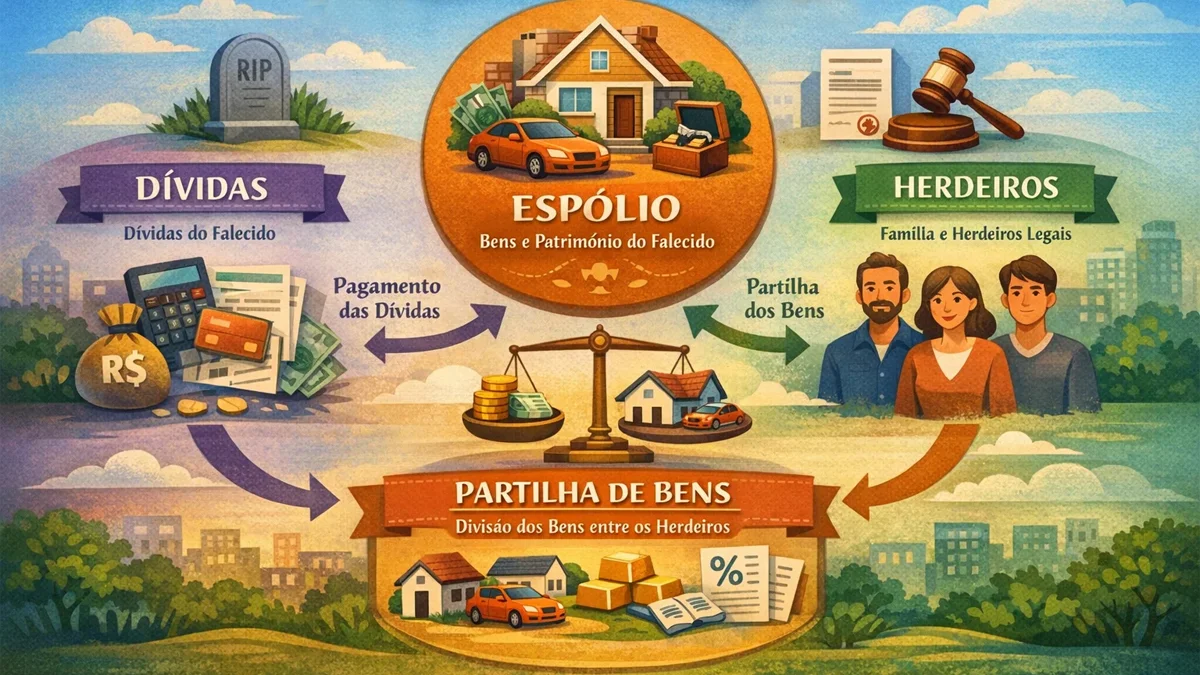

No Direito Civil brasileiro, existe uma regra fundamental: os filhos ou cônjuges não herdam dívidas. Quem “paga” as contas é o próprio patrimônio deixado pela pessoa que faleceu.

Juridicamente, o conjunto de bens, direitos e obrigações (dívidas) deixado pelo falecido recebe o nome de Espólio. O espólio funciona como uma massa patrimonial única que responde por todas as pendências financeiras.

Na prática, funciona assim:

- Soma-se tudo o que o falecido tinha (imóveis, carros, dinheiro em conta).

- Subtrai-se tudo o que ele devia (empréstimos, impostos, cartões).

- O que sobrar (o saldo positivo) é o que será efetivamente dividido entre os herdeiros.

Se o falecido não deixou bens, as dívidas simplesmente não podem ser cobradas dos herdeiros. Elas se tornam o que chamamos de “dívidas incobráveis”, e os credores devem arcar com o prejuízo, pois o risco da atividade econômica é deles, não da família do devedor.

E se as dívidas forem maiores que os bens deixados?

Este é o ponto que mais gera angústia. Suponhamos que o falecido deixou um carro avaliado em R$ 40 mil, mas possuía dívidas bancárias que somam R$ 60 mil.

Nesse cenário, o carro será utilizado para pagar parte da dívida. Os R$ 20 mil restantes “desaparecem” juridicamente, pois a responsabilidade dos herdeiros é limitada ao valor da herança.

O Código Civil é enfático ao dizer que o herdeiro não responde por encargos superiores às forças da herança. Portanto, você nunca será obrigado a usar seu salário, sua poupança pessoal ou vender sua própria casa para quitar um débito de um parente falecido.

O Papel do Inventário no Acerto de Contas

Para que esse pagamento ocorra de forma organizada e legal, é necessário realizar o Inventário. Este procedimento pode ser feito de forma judicial ou, se houver consenso e nenhum herdeiro for menor de idade, de forma extrajudicial (em cartório), o que é muito comum aqui na capital e região metropolitana de São Paulo pela agilidade.

Durante o inventário, os credores devem se habilitar, ou seja, informar ao juiz ou ao tabelião que possuem valores a receber.

- Dívidas com garantia: Se o falecido deixou um financiamento imobiliário, geralmente existe um seguro (chamado prestamista) que quita o imóvel em caso de morte. É essencial verificar o contrato.

- Empréstimos consignados: Embora existisse uma lei antiga que previa a extinção dessas dívidas com a morte, o entendimento atual é complexo e muitas vezes o espólio continua respondendo por elas.

- Cartão de crédito e cheque especial: As taxas de juros param de correr no momento da morte? Infelizmente, não necessariamente. Por isso, a comunicação do óbito às instituições financeiras deve ser feita o quanto antes.

Cuidados imediatos para os herdeiros

Se você é o administrador provisório dos bens (quem ficou cuidando da casa ou do carro após o falecimento), existem algumas medidas importantes:

- Não pague nada com seu dinheiro: Evite usar recursos próprios para quitar dívidas do falecido antes de consultar uma orientação jurídica. Isso pode dificultar o reembolso futuro no processo de inventário.

- Mapeie as dívidas e os bens: Faça uma lista detalhada de contas bancárias, faturas e carnês. Verifique também se existem seguros de vida ou apólices vinculadas a empréstimos.

- Cuidado com as cobranças abusivas: Algumas empresas de recuperação de crédito utilizam técnicas agressivas, induzindo herdeiros ao erro para que assumam a dívida em nome próprio. Não assine nenhum termo de confissão de dívida sem análise técnica.

- Atenção aos prazos em São Paulo: O prazo para abertura do inventário é de 60 dias após o óbito. Em São Paulo, o atraso pode gerar multa sobre o ITCMD (Imposto de Transmissão Causa Mortis e Doação), o que encarece todo o processo.

Situações especiais: O Bem de Família

Há casos em que o único bem deixado pelo falecido é o imóvel onde a família reside. Em regra, o Bem de Família é impenhorável para dívidas comuns. Isso significa que, mesmo que existam dívidas, os credores podem encontrar dificuldades legais para forçar a venda do único teto da família para receber seus créditos.

Contudo, essa proteção possui exceções (como dívidas de IPTU do próprio imóvel ou condomínio), e cada situação deve ser analisada individualmente para garantir que o direito à moradia dos herdeiros seja preservado.

Mini-FAQ: Dúvidas Rápidas sobre Dívidas e Herança

1. Se meu pai não deixou nenhum bem, sou obrigado a pagar o cartão de crédito dele?

Não. Se não há bens (espólio), não há de onde retirar o dinheiro para o pagamento. Os herdeiros não possuem obrigação legal de pagar com recursos próprios.

2. O banco pode sujar o meu nome por causa de uma dívida do falecido?

De forma alguma. O CPF do herdeiro é distinto do CPF do falecido. Caso o banco negative o nome de um filho por dívida do pai, isso pode configurar inclusive danos morais, cabendo análise judicial.

3. Recebi um seguro de vida. Ele pode ser usado para pagar as dívidas do falecido?

Não. O seguro de vida não é considerado herança e, por lei, não responde pelas dívidas deixadas pelo falecido. O valor vai diretamente para os beneficiários indicados na apólice.

4. As dívidas de condomínio e IPTU passam para os herdeiros?

Essas dívidas são ligadas ao imóvel (chamadas de propter rem). Se você herdar o imóvel, a dívida “vai junto”. Para manter o bem, os herdeiros precisarão regularizar esses débitos, usando o próprio espólio ou negociando durante o inventário.

Conclusão e Próximos Passos

Lidar com questões burocráticas e financeiras em um momento de dor é um desafio enorme. No entanto, entender que a lei limita a sua responsabilidade é o primeiro passo para evitar prejuízos injustos ao seu próprio patrimônio.

Como vimos, o espólio é o filtro que protege os herdeiros. Se os bens forem suficientes, paga-se a dívida e divide-se o resto. Se não forem, os credores chegam até o limite do que foi deixado.

Cada família possui uma configuração patrimonial única e as leis estaduais, como as normas da Fazenda de São Paulo sobre o imposto de herança, podem influenciar na estratégia final. Por isso, é fundamental não tomar decisões precipitadas sob pressão de cobradores.

Se você está diante de um inventário complexo ou está sendo pressionado por dívidas que não são suas, o ideal é buscar uma análise técnica do seu caso. Uma orientação consultiva pode poupar tempo, reduzir impostos e garantir que a sucessão ocorra de forma justa e ética.

Deseja entender melhor como proteger seu patrimônio ou precisa de auxílio para organizar o inventário da sua família? Nossa equipe atua em São Paulo e está pronta para oferecer um atendimento humanizado e seguro para o seu caso.

{kind=link}